Tính thuế TNCN là một quá trình khá phức hợp của kế toán tài chính tiền lương. Bạn đang xem: File excel tính thuế thu nhập cá nhân 2019

1. Cách làm tính thuế các khoản thu nhập cá nhân

Theo Thông tư 111/2013/TT-BTC, thuế thu nhập cá thể đối với thu nhập cá nhân từ chi phí lương, chi phí công được xác định theo công thức sau:

| (1) Thuế TNCN phải nộp | = | Thu nhập tính thuế | x | Thuế suất |

Thu nhập tính thuế được tính:

| (2) các khoản thu nhập tính thuế | = | Thu nhập chịu đựng thuế | – | Các khoản bớt trừ |

Thu nhập chịu thuế được xem như sau:

| (3) các khoản thu nhập chịu thuế | = | Tổng thu nhập | – | Các khoản được miễn |

2. Thuế suất thuế TNCN

a. Thuế suất Biểu thuế lũy tiến từng phầnBậc thuế | Phần thu nhập cá nhân tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

1 | Đến 60 | Đến 5 | 5 |

2 | Trên 60 mang lại 120 | Trên 5 mang đến 10 | 10 |

3 | Trên 120 mang đến 216 | Trên 10 cho 18 | 15 |

4 | Trên 216 cho 384 | Trên 18 mang đến 32 | 20 |

5 | Trên 384 cho 624 | Trên 32 mang lại 52 | 25 |

6 | Trên 624 đến 960 | Trên 52 cho 80 | 30 |

7 | Trên 960 | Trên 80 | 35 |

Thuế thu nhập cá thể đối với thu nhập từ tiền lương, tiền công là tổng thể thuế tính theo từng bậc thu nhập. Số thuế tính theo từng bậc thu nhập bằng thu nhập tính thuế của bậc thu nhập cá nhân nhân (×) với thuế suất tương xứng của bậc thu nhập đó.

b. Cách thức tính thuế rút gọnĐể dễ dãi cho việc tính toán, buộc phải áp dụng phương pháp tính rút gọn gàng theo phụ lục số 01/PL-TNCN phát hành kèm theo Thông tư 111/2013/TT-BTC như sau:

Bậc | Thu nhập tính thuế/tháng | Thuế suất | Tính số thuế buộc phải nộp | |

Cách 1 | Cách 2 | |||

1 | Đến 5 triệu vnd (trđ) | 5% | 0 trđ + 5% TNTT (thu nhập tính thuế) | 5% TNTT |

2 | Trên 5 trđ cho 10 trđ | 10% | 0,25 trđ + 10% TNTT trên 5 trđ | 10% TNTT – 0,25 trđ |

3 | Trên 10 trđ cho 18 trđ | 15% | 0,75 trđ + 15% TNTT trên 10 trđ | 15% TNTT – 0,75 trđ |

4 | Trên 18 trđ cho 32 trđ | 20% | 1,95 trđ + 20% TNTT bên trên 18 trđ | 20% TNTT – 1,65 trđ |

5 | Trên 32 trđ cho 52 trđ | 25% | 4,75 trđ + 25% TNTT trên 32 trđ | 25% TNTT – 3,25 trđ |

6 | Trên 52 trđ mang đến 80 trđ | 30% | 9,75 trđ + 30% TNTT bên trên 52 trđ | 30 % TNTT – 5,85 trđ |

7 | Trên 80 trđ | 35% | 18,15 trđ + 35% TNTT bên trên 80 trđ | 35% TNTT – 9,85 |

3. Cách thực hiện file Excel để tính Thuế thu nhập cá nhân cá nhân

Ví dụ: Ông Long gồm thu nhập trong thời điểm tháng 03/2020 là 30.000.000 đồng.

Xem thêm: Thủy Thủ Mặt Trăng Tập 10 - Thủy Thủ Mặt Trăng Pha Lê Tập 10

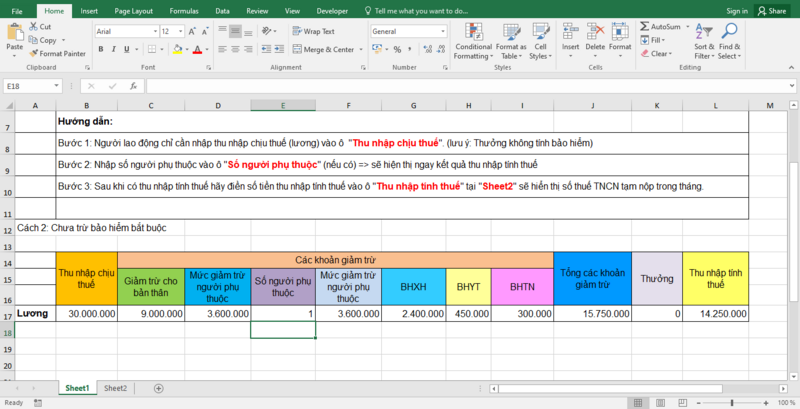

Ông Long đề xuất nộp các khoản bảo hiểm là: 8% bảo hiểm xã hội, 1.5% bảo đảm y tế, 1% bảo hiểm thất nghiệp. Ông Long nuôi 1 con dưới 18 tuổi. Vào thời điểm tháng ông Long không góp sức từ thiện, nhân đạo, khuyến học. Thuế thu nhập cá thể tạm nộp trong thời điểm tháng 04/2020 như sau:Bước 1: xác định thu nhập chịu đựng thuếThu nhập chịu đựng thuế của ông Long là 30.000.000 đồng.

Bước 2: Tính các khoản bớt trừ

Các bạn triển khai tính các khoản sút trừ sinh hoạt Sheet1. Ông Long được giảm trừ những khoản sau:

Giảm trừ gia cảnh cho bạn dạng thân: 9.000.000Giảm trừ gia cảnh đến 01 người nhờ vào (1 con): 3.600.000 đồngBảo hiểm thôn hội, bảo hiểm y tế, bảo đảm thất nghiệp: 30.000.000 đồng × (8% + 1,5% + 1%) = 3.150.000 đồngTổng cộng các khoản được giảm trừ là: 9.000.000 + 3.600.000 + 3.150.000 = 15.750.000 đồng

Bước 3. Tính thu nhập cá nhân tính thuếThu nhập tính thuế của Ông Long là: 30.000.000 – 15.750.000 = 14.250.000 đồng

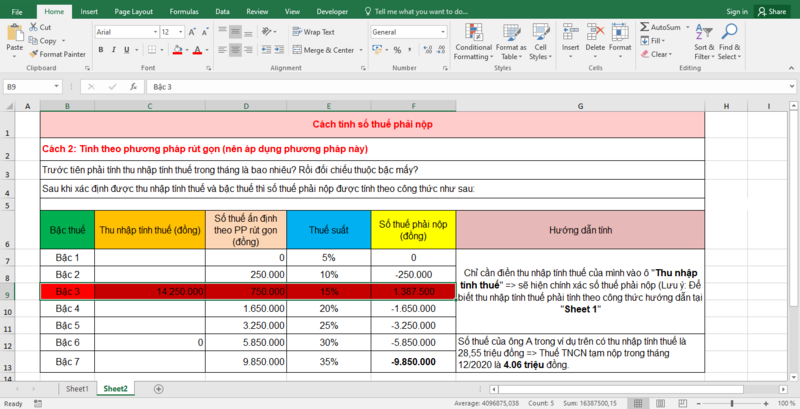

Bước 4. Tính số thuế yêu cầu nộp

Tính số thuế nên nộp tính theo phương thức rút gọn ở Sheet2:

Thu nhập tính thuế trong tháng 14.250.000 đồng là các khoản thu nhập tính thuế thuộc bậc 3. Số thuế thu nhập cá nhân phải nộp như sau: